Una propuesta para mejorar la eficiencia de los impuestos especiales en España: tabaco y bebidas azucaradas

Ángel Martínez Jorge, Francisco de la Torre

16 set., 2021

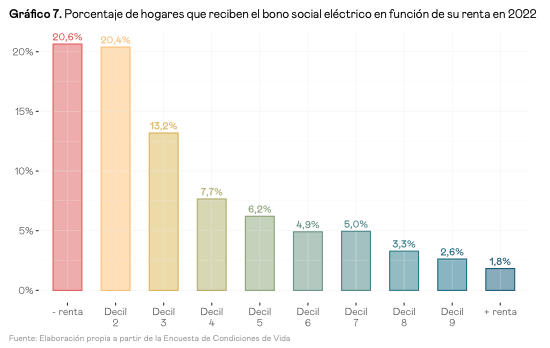

→ La fiscalidad sobre los impuestos especiales en España no debería quedar fuera de la reforma fiscal que planea el gobierno. Los impuestos al tabaco y a las bebidas azucaradas son particularmente importantes dentro de esta categoría por su capacidad recaudatoria y su impacto sobre la vida cotidiana de millones de personas.

→ En España, los impuestos a las labores del tabaco tienen una estructura muy diferente al resto de Europa, favoreciendo el porcentaje aplicado sobre el valor antes de impuestos (componente ad valorem). Este formato es contrario a la evidencia internacional acumulada para reducir el consumo. Además, España trata de manera más favorable al tabaco de liar, lo que produjo en efecto trasvase del consumo de tabaco hacia este bien entre 2006 y 2012.

→ Solo Cataluña cuenta con un impuesto a las bebidas azucaradas en España. Su estructura es coherente con el objetivo de reducir el consumo, y la evidencia indica que logró reducir el consumo tras su aprobación, pero carece de mecanismos de control por parte de Hacienda para volverlo más eficiente. En España se ha establecido el IVA del 21% a los refrescos en el año 2021, algo que, si bien va en la buena dirección, no debería haber afectado a todas las bebidas por igual, precisamente para que los consumidores opten por aquellas que tengan un menor contenido de azúcar.

→ Teniendo en cuenta únicamente la posición de los consumidores en la distribución lo más probable es que una subida de impuestos al tabaco o a las bebidas azucaradas sea regresiva, como pasa con la mayoría de impuestos al consumo. Pero si se consigue que los hogares de rentas más bajas dejen de consumir este tipo de bienes con externalidades negativas este efecto podría mitigarse. Además, no hay que olvidar que la equidad no es el objetivo central de los impuestos a las externalidades negativas sobre el consumo, aunque sea un factor a tener en cuenta.

→ Por todo lo anterior, realizamos una serie de recomendaciones para mejorar la eficiencia de estos impuestos, entre las que destacamos:

- La necesidad de equiparar la fiscalidad entre el tabaco de liar y el tabaco normal mediante un mayor protagonismo de los impuestos específicos en el caso de los impuestos a las labores del tabaco, que debería hacerse sin reducir el componente ad-valoren dada la situación inflacionaria a la que nos enfrentamos.

- Reformar el IVA del 21% para que cubra solo bebidas azucaradas, así ́ como plantearse extender este tipo de IVA general a aquellas bebidas azucaradas que se consuman en la hostelería, que aún seguirían gozando de un tratamiento fiscal favorable del 10% en el IVA y pueden generar efectos sustitución en el consumo para algunos hogares.

- Por último, la lucha contra el contrabando es clave para corregir eficazmente estas externalidades por parte del sistema fiscal, puesto que el contrabando no solo mermaría la recaudación del estado, sino que también aumentaría el consumo al introducir productos más baratos en el mercado, dejándonos ante el peor de los escenarios. Por ello es igualmente necesario que, a medida que se produzcan alzas fiscales en estos impuestos, se refuerce el sistema de vigilancia para evitar el contrabando y asegurar la efectividad de estas políticas públicas.

Continguts relacionats