MacroInsights #05

Fernando Gutiérrez del Arroyo González, Juan Pablo Riesgo, Manuel Hidalgo Pérez, Ignacio García López, Teresa Raigada, Jorge Galindo

25 gen., 2024

Coyuntura macro, enfoque global y perspectiva micro para enero de 2024.

Coyuntura macro

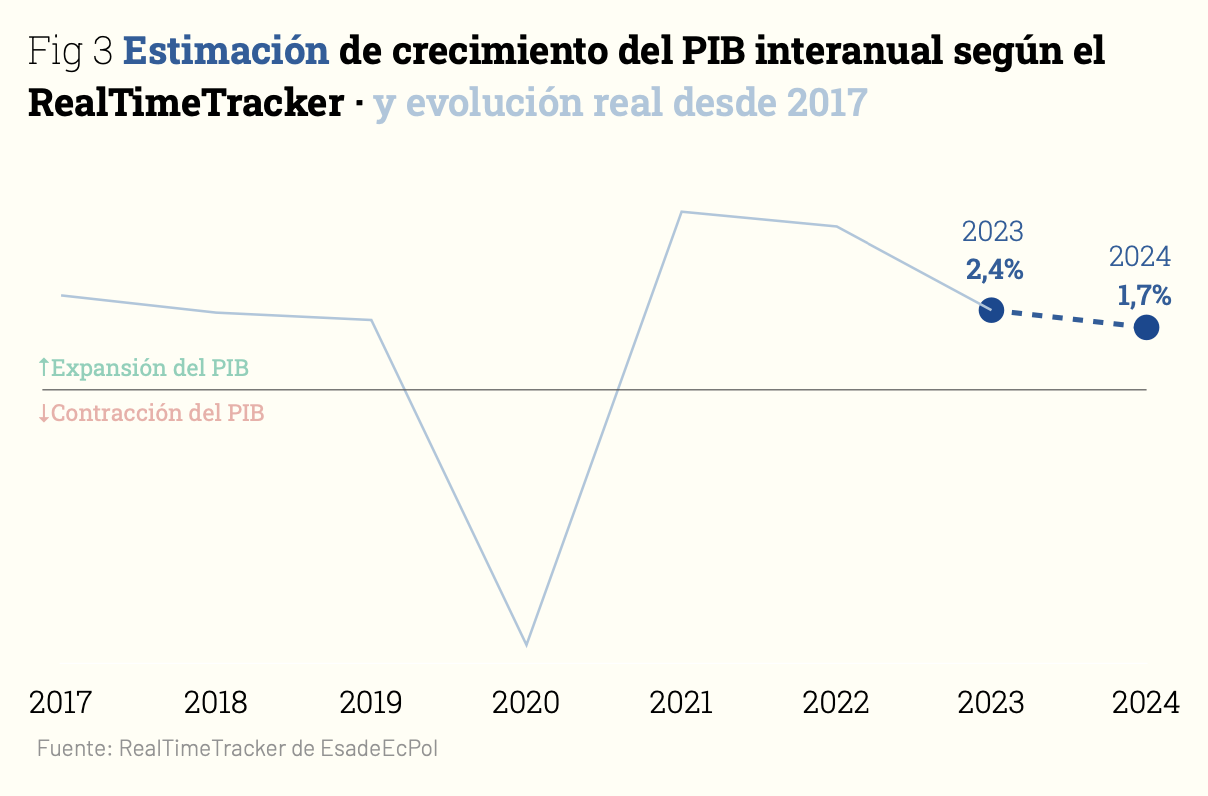

El RealTimeTracker, nuestro modelo de seguimiento y pronóstico en tiempo real, estima que el PIB español cerrará con un +0,5% del PIB en el 4TR23. Aproximamos así que el 2023 se habría saldado con un avance de +2,4%. De manera preliminar, para el 1TR24 anticipamos un crecimiento similar al del trimestre pasado.

La previsión anual apunta a un crecimiento de +1,7% para 2024, si bien el año comienza con nuevos riesgos que inyectan incertidumbre extra, especialmente la inestabilidad geopolítica con afección especial al comercio internacional.

Enfoque global

Pese a la incertidumbre coyuntural, la transición hacia una economía neutra en emisiones concretada en planes de transición empresariales se mantiene como reto creciente a abordar. A tal efecto, la UE acaba de aprobar su Directiva CS3D que los exige inicialmente para las empresas >500 empleados y facturación >150M€; abarcando toda la cadena de valor salvo servicios financieros, con objetivos a plazos quinquenales coincidentes con las metas de emisiones de la UE en 2030 y 2050; incluyendo incentivos en forma de remuneración variable de consejeros en empresas de >1.000 empleados; y con infracciones previstas de hasta el 5% de la facturación neta global.

El contenido específico aún no está estandarizado, pero se espera que requiera (1) una senda prospectiva, (2) perímetro amplio, (3) medidas consistentes y (4) gobernanza sólida. Su concreción llegará (condicionado al ciclo electoral con las elecciones europeas de junio y la subsiguiente formación de una nueva Comisión) en el desarrollo de las Directivas enfocadas en reporting y due dilligence, o en las normas contra greenwashing en negociación, con horizonte en la segunda mitad de este año o 2025.

Perspectiva micro

En el plano específico de los planes de transición, y pendiente de la incertidumbre regulatoria condicionada por el ciclo electoral, elaborar un plan de transición centrado en la alineación de las inversiones de la empresa con la nueva Taxonomía verde, que establece límites para calificar actividades como sostenibles posibilitaría acceder a financiamiento a través de préstamos o bonos verdes, facilitando la convergencia de intereses entre empresas financieras y no financieras.

Abriendo el foco, a la luz de nuestro análisis, tanto el avance en la descarbonización como el conjunto de las decisiones empresariales deberán incorporar necesariamente:

- La revisión de rutas comerciales y modos de transporte, especialmente para aquellas áreas productivas en las que la disponibilidad de los bienes necesarios para descarbonizar las cadenas de suministro se vea afectada por los cuellos de botella emergentes en las rutas marítimas.

- La incertidumbre sobre el margen de financiación para la inversión (en materia de transición o en cualquier otra), que depende de la senda de política monetaria y las expectativas de los mercados al respecto, que ahora están fijadas en que el ciclo de bajadas de tipos comience en el segundo semestre.

Economista especializado en finanzas sostenibles, regulación ESG y análisis regulatorio. Actualmente, director de control interno ESG en Banco Sabadell. Ha trabajado en el Banco de España, en Solchaga Recio & Asociados y Metyis.

Veure perfil

Project Manager & Content Curator, EsadeEcPol. Licenciada en Economía y Derecho por la UC3M, Master en Administración Pública por la London School of Economics.

Veure perfil

Continguts relacionats

26 març, 2024